Импорт товаров из стран ЕАЭС в Казахстан сопровождается не только логистикой и бухгалтерией, но и четкими налоговыми формальностями. Ключевая из них — форма 328.00: заявление о ввозе товаров и уплате косвенных налогов. От того, как и когда оно подано, зависит корректность исчисления НДС на импорт и соблюдение сроков, установленных Налоговым кодексом РК. Ниже — как устроена эта форма, почему она стала центральным документом, и какие правила определяют даты, стоимость и уплату налога.

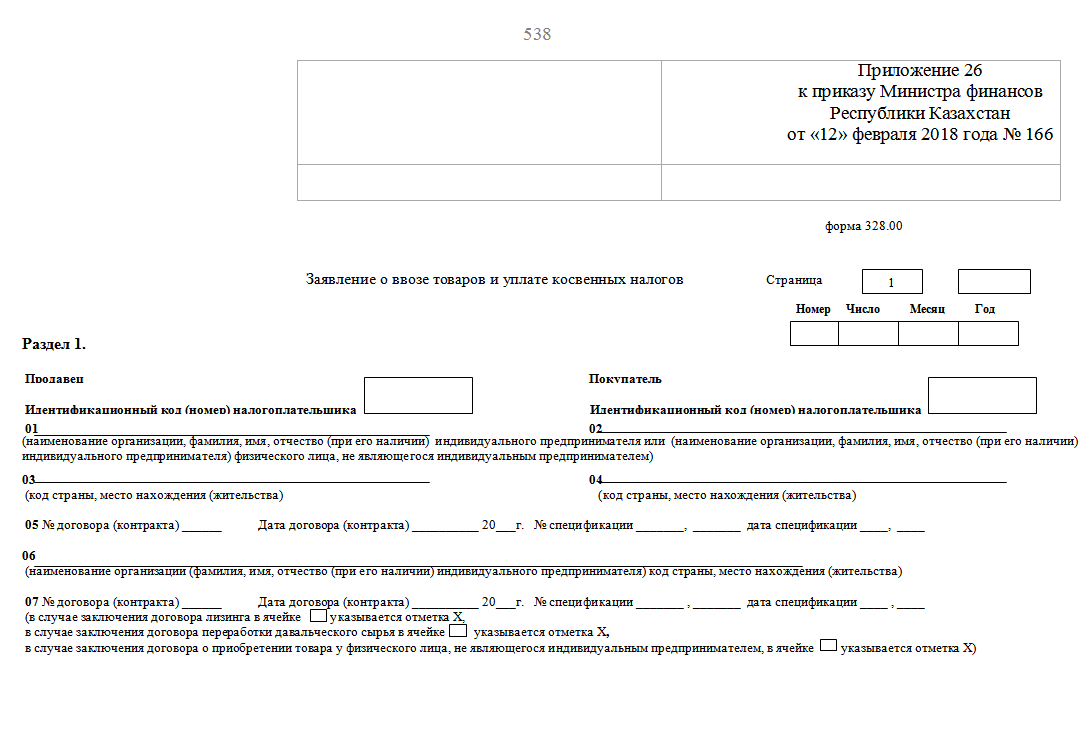

Форма 328.00 как налоговая декларация: что изменилось с 2021 года

С 1 января 2021 года заявление о ввозе товаров и уплате косвенных налогов по форме 328.00 официально получило статус декларации. Это изменение привело к отмене декларации по импортированным товарам (форма 320.00). Иными словами, при ввозе товаров с территории ЕАЭС налогоплательщики с этого момента представляют только форму 328.00, и именно она считается налоговой декларацией.

Структура документа рассчитана на подробное отражение как факта ввоза, так и расчета налогового обязательства. Форма состоит из трех разделов и приложения. При этом обязанности по заполнению распределены между сторонами процесса:

- первый раздел заполняет налогоплательщик;

- третий раздел и приложение также заполняет налогоплательщик;

- второй раздел оформляет орган государственных доходов.

Срок представления заявления и налоговый период

Форма 328.00 подается ежемесячно — не позднее 20-го числа каждого месяца. Такой срок прямо следует из требований Налогового кодекса РК: при импорте товаров на территорию Казахстана с территории государств — членов ЕЭС налогоплательщик обязан представить заявление в налоговый орган по месту нахождения (жительства) не позднее 20-го числа месяца, который идет следом за налоговым периодом (п.2 ст.456 НК РК).

Чтобы понимать, какой месяц считается «налоговым периодом» именно для этой процедуры, важно правило из п.6 ст.456 НК РК: налоговым периодом признается календарный месяц, в котором импортированные товары приняты на учет. Это относится не только к обычному импорту, но и к товарам — продуктам переработки давальческого сырья, а также к товарам (предметам лизинга) по договорам (контрактам) лизинга, ввезенным с территории государств-членов ЕЭС.

Когда товары считаются принятыми на учет и как определяется дата ввоза

От даты принятия на учет зависит налоговый период, а значит — и крайний срок для подачи формы 328.00 и уплаты НДС. Налоговый кодекс РК (п.2 ст.442) привязывает «дату принятия на учет» к двум возможным ориентирам:

- наиболее ранней дате признания (отражения) товаров в бухучете по МСФО и (или) по требованиям законодательства РК о бухгалтерском учете и финансовой отчетности;

- дате ввоза товаров на территорию РК.

При этом действует дополнительное уточнение: если у налогоплательщика есть обе даты, указанные выше, датой принятия на учет будет признаваться наиболее поздняя из них.

Сама «дата ввоза» для целей п.2 ст.442 НК РК зависит от способа перемещения товара. Закон привязывает ее к конкретному событию, которое фиксирует факт прибытия на территорию Казахстана:

- при перевозке воздушным или морским транспортом — дата ввоза в аэропорт или порт, расположенные на территории РК;

- при международных автоперевозках — дата пересечения Государственной границы РК;

- при международных и межгосударственных железнодорожных перевозках — дата ввоза на первый приграничный пункт пропуска (станцию), установленный Правительством РК;

- при транспортировке по магистральным трубопроводам или линиям электропередачи — дата ввоза на пункт сдачи товаров;

- при пересылке международными почтовыми отправлениями — дата проставления почтового штемпеля на территории РК по законодательству РК о почте.

Если сведений о дате ввоза нет, датой принятия на учет импортированных товаров считается дата признания (отражения) в бухгалтерском учете, указанная в подпункте 1) п.2 ст.442 НК РК.

Уплата НДС на импорт: сроки, ставка, КБК

Порядок уплаты НДС при импорте из ЕАЭС «привязан» к тому же сроку, что и подача заявления. По п.5 ст.456 НК РК НДС по импортированным товарам уплачивается по месту нахождения (жительства) налогоплательщика не позднее 20-го числа месяца, следующего за налоговым периодом.

Ставка НДС на импорт, согласно п.1 ст.422 НК РК, составляет 12% и применяется к размеру облагаемого импорта.

Для перечисления налога используется соответствующий код бюджетной классификации: 105 115 — НДС на товары, импортированные с территории государств-членов ЕАЭС.

Как определяется стоимость для целей налогообложения и когда применяется минимальный уровень цен

Размер облагаемого импорта напрямую зависит от того, как определена стоимость приобретенных товаров. По п.2 ст.444 НК РК стоимость устанавливается на основе принципа определения цены в целях налогообложения: это цена сделки, которая подлежит уплате за товары по условиям договора (контракта).

Дальше правило уточняется в зависимости от того, выделены ли в договоре отдельные составляющие цены:

Если цена сделки включает стоимость товаров и другие расходы, и при этом стоимость товаров и/или иных расходов указана отдельно, то облагаемым импортом признается только стоимость приобретенных товаров. Если же в договоре стоимость товаров и/или другие расходы отдельно не выделены, то облагаемый импорт определяется как цена сделки, указанная в договоре (контракте).

Для отдельных видов импортируемых товаров предусмотрен особый подход: при определении стоимости применяется минимальный уровень цен — по порядку, установленному уполномоченным органом в сфере регулирования торговой деятельности.

Какие именно товары подпадают под это правило, закрепляется отдельным перечнем. Он утверждается Правительством РК, в том числе постановлением Правительства РК от 14 декабря 2021 года № 882 «Об утверждении перечня отдельных видов товаров, в отношении которых применяется минимальный уровень цен».

Наконец, при расчетах, где стоимость выражена в иностранной валюте, действует правило пересчета в тенге. По п.1 ст.437 НК РК стоимость товаров, работ, услуг в иностранной валюте переводится в тенге по рыночному курсу обмена валюты, определенному в последний рабочий день, предшествующий дате совершения оборота по реализации товаров, работ, услуг, облагаемого импорта.